บทความทั่วไป

คำนวณ margin

ก.พ.

เพื่อให้เข้าใจความหมายของคำว่า คำนวณ margin ต้องขอพูดถึง การคำนวณกำไรทั่ว ๆ ไปก่อน

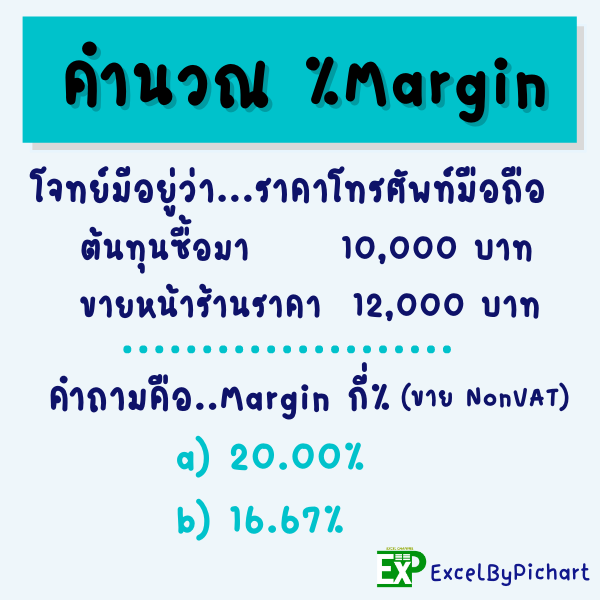

จากโจทย์…

ต้นทุนที่ซื้อมา 10,000.-

ราคาขาย 12,000.-

ถามว่า ได้ margin กี่ %

a) 20.00%

b) 16.67%

————//———–

ใช่เลยครับ คำตอบที่ถูกต้องคือ

ข้อ b 16.67%

มาจากสูตร (ขาย – ซื้อ) / ขาย

จะได้ (12,000 – 10,000) / 12,000

= 2,000 / 12,000

= 0.16666 หรือ 16.67% นั่นเอง..

(ปัดทศนิยมขึ้นเป็น 2 ตำแหน่ง)

❓ แต่ก็เกิดคำถามว่า ทำไม ก็ในเมื่อเราต้องการทราบกำไรในรูป % ทำไมเราจึงไม่เอาต้นทุนสินค้า 10,000 บาท ไปหาร มูลค่ากำไร 2,000 จะได้ทราบว่ามูลค่ากำไรนั้นคิดเป็นสัดส่วนกี่ % ของต้นทุนที่เราลงทุนไป

แต่ในทางปฏิบัติ เรากลับใช้ราคาขายไปหารมูลค่ากำไร

ทำไมหรือครับ มีเหตุผลอะไรดี ๆ อยู่เบื้องหลังการคิดแบบนี้หรือเปล่า…❓

————//———–

❓ ทำไมต้องเป็นคำว่า_margin

ก่อนอื่น เรามาเข้าใจความหมายของคำว่า margin กันก่อนครับ

👉 ตามนิยาม โดย the Cambridge English Dictionary นิยามความหมายของ margin ไว้เป็น 3 ลักษณะคือ..

🔸 ความหมายที่ 1) “the amount by which one thing is different from another” (ผมขอแปลว่า คือปริมาณหรือจำนวนความแตกต่างระหว่าง 2 สิ่ง)

🔸 ความหมายที่ 2) “the profit made on a product or service” (ผมขอแปลว่า คือ กำไรที่ได้จากขายสินค้าหรือบริการ)

🔸 ความหมายที่ 3) “the outer edge of an area” (ผมขอแปลว่า คือ ระยะขอบ รอบนอกของพื้นที่)

📍 ฉะนั้นโดยรวมแล้วผมขอสรุปตามบริบทขอเรื่องราคาสินค้าได้ว่า margin คือ มูลค่าที่อยู่ระหว่างราคาขายกับต้นทุน (เป็นความต่างของ 2 สิ่งตามนิยามแรก) และมูลค่านั้นอยู่นอก หรือเป็นส่วนที่เกินจากราคาต้นทุน (เราจึงเรียกว่ากำไร) ในความหมายนี้ มันก็จะเหมือนกับ คำว่า “กำไร” นั่นเอง

👉 สูตรการคำนวณหากำไร

กำไร = ราคาขาย – ราคาซื้อ

กำไร = ราคาขาย – ราคาซื้อ

A ซื้อมาราคา 100 บาท

ขายไปราคา 110 บาท

ก็เท่ากับว่ามีกำไร 10 บาท

B ซื้อมาราคา 1,000 บาท

ขายไปราคา 1,100 บาท

ก็เท่ากับว่ามีกำไร 100 บาท

📍 สรุป margin คือการพูดถึงเรื่อง มูลค่าที่อยู่ระหว่างราคาขาย กับต้นทุนสินค้า (ที่ภาษาทั่วไปเราเรียกว่า กำไร)

————//———–

❓ แต่ทำไมต้องคิด margin เป็น %

ดูเผิน ๆ แล้วเหมือนว่า สินค้า B จะมีความสามารถในการทำกำไรได้สูงกว่าสินค้า A น่าสนใจกว่าสินค้า A แต่การจะสรุปอย่างนั้นเป็นสิ่งที่ไม่ถูกต้อง

เพราะ อย่าลืมว่า การที่สินค้า B ให้กำไรได้ถึง 100 บาทขณะที่สินค้า A ให้กำไรเพียง 10 บาทนั้น เป็นเพราะฐาน หรือต้นทุนของสินค้า B สูงกว่าสินค้า A ถึง 10 เท่า การจะเปรียบเทียบผลกำไรของสินค้าแต่ละรายการด้วยกำไรที่เป็นเม็ดเงินจึงเป็นวิธีการที่ไม่ถูกต้อง ไม่สามารถเห็นผลผลตอบแทนที่สามารถเปรียบเทียบกันได้

เพื่อให้สามารถหาประสิทธิภาพในการให้ผลตอบแทนจากสินค้าแต่ละรายการที่มีต้นทุนแตกต่างกันได้ เราจึงเปลี่ยนการเปรียบเทียบจากมูลค่าเงิน เป็นการเปรียบเทียบจาก อัตราส่วนของกำไรต่อราคาขาย

ไม่ว่าราคาต้นทุนจะต่างกันอย่างไร เมื่อเปรียบเทียบเป็นอัตรส่วนแล้ว ค่าที่ได้ก็จะเป็นค่าที่อยู่บนฐานการคำนวณเดียวกัน (ต้นทุนจะถูกถือว่าเป็น 100% เท่ากันเสมอ)

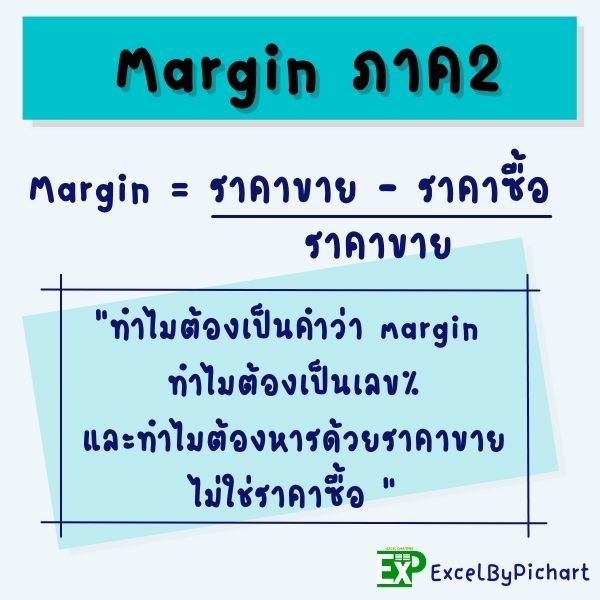

👉 สูตรการ คำนวณ margin

margin = กำไร / ราคาขาย

หรือ = (ราคาขาย-ราคาซื้อ)/ราคาขาย

…ที่เรารู้กันนั่นเอง

ยกตัวอย่างการคำนวณ กรณี สินค้า A และ B ที่กล่าวถึงข้างต้น

🔸 สินค้า A มี margin

= (110-100)/110

=0.0909 หรือ 9.09%

🔸 สินค้า B มี margin

= (1100-1000)/1100

=0.0909 หรือ 9.09%

จะสังเกตว่าแม้ระหว่างสินค้า A กับ B จะมีกำไรตัวเงินที่ต่างกันถึง 10 เท่า แต่เมื่อคิดเป็นอัตราส่วนต่อราคาขาย (margin) แล้ว ทั้งสินค้า A และ B มี margin = 0.0909 หรือ 9.09% เท่ากัน

📍 จึงเป็นที่มาของเหตุผลที่่ว่า ทุกครั้งที่เราพูดถึงคำว่า margin เราจะหมายถึงอัตราส่วนของ กำไร ต่อ ราคาขาย และค่าที่แสดงจะอยู่ในรูปเปอร์เซ็น เสมอ

————//———–

❓ แล้วทำไมการ คำนวณ margin ต้องหารด้วยราคาขาย ไม่ใช่ราคาซื้อ

ก่อนอื่นต้องบอกว่า การคำนวณทั้งแบบ a (กำไร/ราคาทุน) และ b (กำไร/ราคาขาย) เป็นการคำนวณที่ถูกต้อง เพียงแต่จุดประสงค์ในการนำค่าที่ได้ไปใช้ต่างกัน และในความเป็นจริงก็มีการนำค่าทั้ง 2 แบบไปใช้ในธุรกิจ เช่นกัน

หากเปรียบเทียบระหว่าง ราคาขาย กับ ราคาต้นทุน เราเรียกว่า %Profit

หากมองจาก ราคาต้นทุนไปหารราคาขาย เราเรียกค่า % นี้ว่า %markup

👉 การคำนวณหาอัตราส่วนของ กำไร ต่อ ต้นทุนสินค้านี้ มีจุดมุ่งหมายเพื่อใช้วัดผลตอบแทน หรือผลกำไรจากการขาย ว่ามีอัตราส่วนเป็นอย่างไรกับต้นทุนเพื่อใช้ในการเปรียบเทียบวัดผลประกอบการทางการเงินของกิจการ

👉 ส่วนการคำนวณหาอัตราส่วนของกำไร ต่อ ราคาขาย เรียกว่า margin เป็น อัตราส่วนของกำไร ต่อ ราคาขายสินค้า ซึ่งไม่ได้มีจุดประสงค์เพื่อวัด Performance หรือ ไม่ได้มีจุดประสงค์เพื่อวัดผลกำไร หรือขาดทุนที่มีผลต่อกิจการ (หรือต่อตัวสินค้า)

📍 โดยมีจุดประสงค์เพื่อการบริหารจัดการ ราคาขายสินค้า

ด้วยนัยยะนี้ margin จึงเป็นการหาว่า #กำไรคิดเป็นสัดส่วนเท่าไหร่ต่อรายได้ หรือคิดเป็นกี่ % ของรายได้ในทุก ๆ บาทที่ขายได้ (ไม่ได้ต้องการมองหาความสัมพันธ์ของกำไรกับต้นทุนเลย)

🔸 คำว่าจุดประสงค์ “เพื่อการบริหารจัดการราคาขายสินค้า” หมายความว่าอย่างไร

การขายสินค้า คือ กิจกรรมระหว่าง ผู้ขาย กับ ผู้ซื้อ (ลูกค้า)

ในกิจกรรมทางการขาย ไม่ว่าจะเป็นการปรับราคาขึ้น หรือลดราคาล้วน เป็นการสื่อสารกับลูกค้า ในเรื่องที่เกี่ยวกับ “ราคาขาย”

🔸 ราคาขายเป็นสิ่งที่ใช้สื่อสารระหว่าง ผู้ขาย กับ ผู้ซื้อ

🔸 ซึ่งผู้ซื้อ เห็น และรับรู้เพียง “ราคาขาย” ที่หน้าร้าน ผู้ซื้อไม่รู้เลยว่าต้นทุนสินค้าอยู่ที่เท่าไหร่ ไม่รู้ว่าราคาที่เขาซื้อมีกำไรเท่าไหร่ คิดเป็นกี่ % ของราคาต้นทุน ฯลฯ

👉 ฉะนั้นในทุกกิจกรรมส่งเสริมการขายที่สื่อสารไปยังลูกค้า ลูกค้าจะรับรู้ และเปรียบเทียบราคากับราคาขายที่เขาเห็นที่หน้าร้านเท่านั้น

แม้ในระหว่างทีมงานขายจะสามารถเห็น “กำไร” ทั้งในรูปแบบ %profit และ margin แต่ทั้งนี้ เพื่อประสิทธิภาพในการสื่อสารเรื่องราคาทั้งกับทีมงานขายด้วยกัน และกับลูกค้าให้เป็นไปในทิศทางเดียวกัน

📍 ดังนั้นเมื่อต้องพูดถึง margin ของการขายสินค้า เราจึงคำนวณจาก อัตราส่วนของกำไร ต่อ ราคาขายสินค้าเสมอ เพราะมันเป็นอัตราส่วนเดียวกันกับสิ่งที่ลูกค้าเห็นและเข้าใจ

ยกตัวอย่างเพื่อให้เห็นภาพมากขึ้น

เช่น กรณีตัวอย่างที่ยกมาในโพสต์ก่อนหน้า

สินค้ามีต้นทุน 10,000.- บาท

ตั้งราคาขายที่ 12,000.- บาท

มีกำไร 2,000.- บาท

🔸 หากคำนวณmarginจาก”ราคาซื้อ” (ซึ่งไม่ถูกต้อง)

จะมีกำไร = 20% (2,000/10,000)

นั่นคือ ตัวเลข 20% นี้ เป็นตัวเลขที่ทีมงานขายทั้งหมดเข้าใจว่าคือ %กำไร

🔸 หากต้องการจัดโปรโมชั่นลดราคาสินค้า“ขายเท่ากับราคาทุน” (กำไร 0 บาท)

ก็จะลดราคาลง 20%

ก็จะเหลือราคา 10,000.- ที่เป็นราคาทุน

🔸 แต่ในความเป็นจริงไม่ได้เป็นเช่นนั้น (ซึ่งเป็นความเข้าใจของลูกค้าด้วย)

ส่วนลดที่ลูกค้าคาดว่าจะได้รับคือ 20% จากราคาขายที่เห็นคือ12,000 บาท

ราคาส่วนลด = 12,000*20%

= 2,400 บาท

ราคาขาย = 12,000 – 2,400

= 9,600 บาท

👉 จะสังเกตว่าเมื่อลดราคาแล้ว แทนที่จะเหลือ 10,000 บาทที่เป็นราคาต้นทุนสินค้าอย่างที่ตั้งใจไว้ กลับเหลือเพียง 9,600 บาท ไม่ใช่การขายที่ราคาทุน (กำไร 0 บาท) อย่างที่ต้องการ ซึ่งจะขาดทุนทันที 400 บาท

และหากจะคำนวณให้ได้ราคาขาย 10,000 บาท ราคาส่วนลด 2,000 บาทก็จะเป็นเพียง 16.67% ซึ่งไม่ตรงกับสิ่งที่ได้สื่อสารกับลูกค้า

🔸 แต่หากคำนวณ margin อย่างถูกต้อง จะพบว่า กำไร 2,000 บาท เป็นเพียง 16.67% ของราคาขาย (มี margin เพียง 16.67%)

หากต้องการขายที่ราคาทุน กิจกรรมทางการขายก็ต้องแจ้งส่วนลดเพียง 16.67 % ก็จะได้ผลลัพท์ที่ตรงกันทั้งทีมงานขาย และลูกค้า

ราคาส่วนลด =12, 000 * 16.67%

= 2, 000.40 (ไม่เท่ากับ 2000 พอดีเพราะปัดทศนิยม)

ฉะนั้น ราคาขาย = 12, 000 – 2, 000.40

= 9, 999.60 บาท

📍 ทั้งหมดจึงสรุปได้ว่า

🔸 margin คือ อัตราส่วนของกำไร ต่อ ราคาขายสินค้า

🔸 มีหน่วยเป็นเปอร์เซ็น เสมอ และ

🔸 ใช้ราคาขายเป็นฐานในการคิดอัตราส่วนของผลกำไร เพราะต้องการใช้ฐานในการคำนวณเดียวกันกับสิ่งที่ลูกค้าเห็นและรับรู้

หวังว่าบทความนี้จะช่วยให้หายข้องใจกันได้บ้างนะครับ

👉 ใครมีความคิดเห็นเพิ่มเติม เชิญคอมเมนท์ไว้ได้เลยครับ

พิชาติ

Learn Excel With Pichart

Smart Excel For Better LIFE

————//————-

🔸 หากต้องการจัดการอบรมในองค์กร หรือต้องการเรียนแบบ Private Consult สามารถติดต่อสอบถามมาที่ลิงค์นี้ m.me/excelbypichart

หรือ โทร. 099-089-2562 / 082-663-9949

ติดต่อ อ. ชาติ ได้โดยตรงครับ